O ponto de partida do que apresentarei em Chapecó/SC é que, analisando nossa história, com algumas exceções pontuais, motivadas por empresas específicas e/ou envolvendo produtores específicos (aqueles com maior porte, influência – estratégicos, portanto) a relação produtor/indústria pouco evoluiu nos últimos anos. Ou, pelo menos, evoluiu insuficientemente a ponto de influenciar a nossa eficiência como cadeia. O fato é que essas iniciativas isoladas ainda não mexeram o nosso ponteiro.

Para quem acha que não é bem assim, basta analisar o período recente (2017) de queda de preços para constatar que as mesmas discussões, desconfianças e incertezas que permeiam as relações entre os elos, prevalentes no MilkPoint do ano 2000, continuam firme e fortes 17 ou 18 anos depois. A coisa é tão “braba”, que há dificuldade em se criar um consenso sobre o entendimento do que gerou a queda de preços em 2017, o que deveria ser fácil, dadas as informações sobre o aumento da oferta e queda no consumo. Cachorro mordido por cobra tem medo de linguiça, como diz o ditado. Ainda não passamos do estágio de concordar a respeito de como funciona o mercado e porque ele sobe ou desce.

Um dos resultados dessa relação excessivamente conflituosa é que prevalece o comportamento mais oportunista e imediatista em detrimento de um mais cooperativo e duradouro. Com isso, os vínculos são menores, há mais desconfiança do que confiança, e tem-se a dificuldade de se criar uma agenda comum entre fornecedor e cliente, não havendo incentivo claro para que os fornecedores sejam desenvolvidos visando produzir um leite de acordo com os padrões necessários para cada indústria e, ao mesmo tempo, se consiga elevar a eficiência geral da cadeia. Para que investir muito em um produtor se nada garante que daqui há alguns meses ele continuará fornecendo leite para a empresa? Para que seguir as recomendações do laticínio se nada garante que daqui a alguns meses as diretrizes continuarão as mesmas?

No agregado, perde a cadeia como um todo, que avança mais lentamente do que poderia, afetando o que chamamos de competitividade. E aí a única solução possível acaba mesmo sendo barrar as importações do Uruguai. Nesse artigo, exploraremos as causas e o convido a debater comigo as soluções, que apresentarei no evento.

O conflito é inerente ao processo de negociação

Negociação, por definição, é conflito. Assim, sempre haverá um “conflito” na compra de leite, exposto ou subliminar, já que dado um mesmo preço final de venda, o preço mais alto ao produtor evidentemente resultará em menor margem para a indústria (e vice-versa). Como o leite (obviamente) tem um peso grande no custo de industrialização de lácteos, o incentivo para que a indústria seja eficiente na compra de leite é ainda maior. É, certamente, difícil fazer o outro lado calçar os seus sapatos, e vice-versa. Como disse sabiamente Upton Sinclair, “É difícil fazer um homem compreender algo quando seu salário depende, acima de tudo, que não o compreenda.”

A questão crucial é que, mesmo havendo um potencial conflito de interesses, talvez seja possível (e desejável) alinhar mais os interesses. Exploraremos esse tema na palestra e no debate do Interleite Sul.

A volatilidade atrapalha ainda mais

O fato de termos um mercado muito volátil e nenhuma ferramenta para lidar com ela coloca um peso adicional nesse conflito, já que, dadas as flutuações, é preciso ficar muito atento (ambos os lados) para não deixar dinheiro na mesa. E isso, claro, empurra ainda mais para a relação oportunista e de curto prazo, porque o risco de não maximizar os ganhos em determinado momento no tempo, é mais alto. Se hipoteticamente tivéssemos um mercado bastante estável, é sensato ponderar que grande parte da energia dispendida com negociações de preços poderia ser direcionada a outras áreas, uma vez que o risco de uma má negociação – de ambos os lados – seria menor.

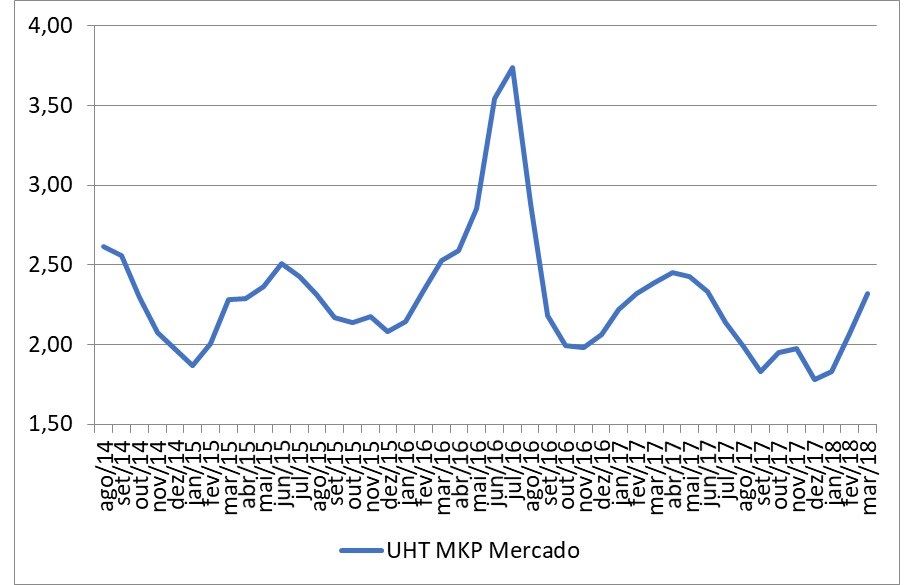

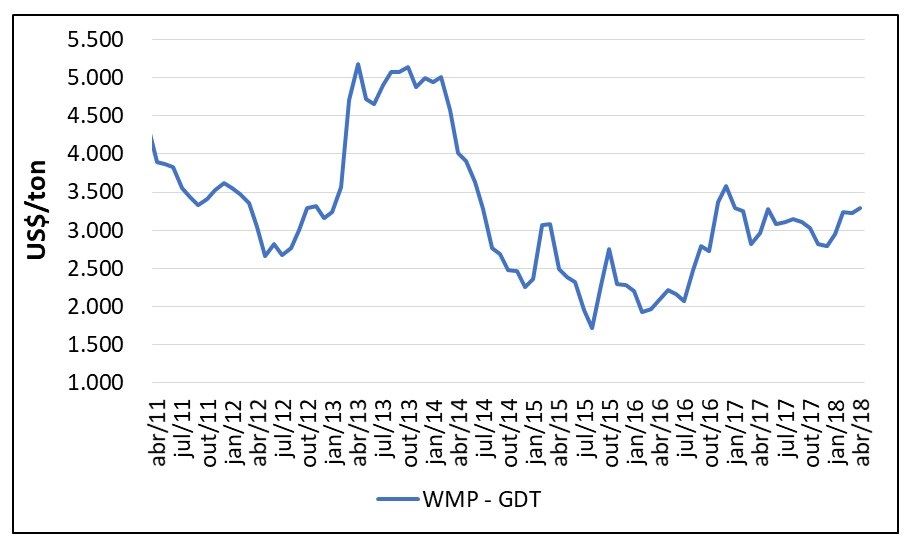

Os 2 gráficos abaixo ilustram essa volatilidade. No primeiro (gráfico 1), a volatilidade dos preços UHT no atacado (dados deflacionados). O gráfico 2 mostra o leilão GDT, que influencia os preços internacionais, mostrando que mesmo no mercado internacional essa volatilidade é considerável.

Gráfico 1: volatilidade dos preços de venda do UHT no atacado (Fonte: MilkPoint Mercado).

Gráfico 2: preços da tonelada do leite em pó no mercado internacional (fonte: gDT).

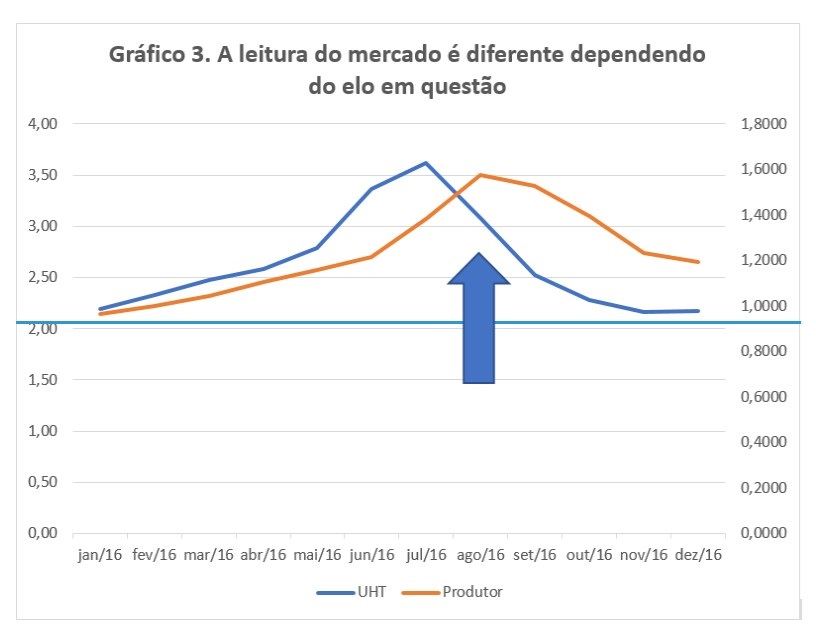

Para complicar, há uma defasagem no momento de mercado, dependendo da ótica de observação. Para exemplificar, olhemos o gráfico 3, que traz o valor de venda do leite UHT no atacado e o valor recebido pelo produtor nos meses de 2016. Dada a defasagem do que ocorre na venda para o atacado e aquilo que o produtor recebe no mês (que representa uma foto de 30 a 60 dias atrás), tem-se uma nova oportunidade de conflito. Se, por exemplo, o produtor ver preços no atacado (ou no varejo) em elevação, ao passo que seu recebimento não tem correção, irá protestar. De forma oposta, é comum que a indústria enfrente quedas de preços e o produtor ainda está com preços em elevação, como a flecha indica no gráfico 3. Esse desalinhamento de mercado gera desalinhamento de expectativas quando não há boa comunicação. Esse artigo escrito pelo Valter Galan mostra bem esse problema.

Ainda, no Brasil não temos a rede de proteção governamental existente em outros países, bem como não temos cooperativas dominando a captação e o processamento de leite, o que torna em tese o mercado ainda mais oportunista. Obs: vai aqui uma ressalva: mesmo em países como os Estados Unidos, em que as cooperativas captam mais de 80% do leite, os preços flutuam e muitos produtores saem da atividade; mesmo na Nova Zelândia, em que uma única cooperativa capta e processa mais de 80% do leite, há momentos em que o setor todo está em dificuldades. Mesmo na Europa, que ainda possui instrumentos de proteção como estoques regulares, são comuns os protestos de produtores. Porém, faz sentido supor que, em um mercado bastante concorrencial, com pouca interferência do governo e com cooperativas não sendo majoritárias na captação e processamento de leite, esse processo tenda a ser mais intenso.

Ambiente com alta concorrência na captação de leite

Sem dúvida, há muito mais produtores do que laticínios, mas uma análise comparativa com outros países mostrará que ainda temos um mercado bastante pulverizado na captação. Não raro, há 5, 6 ou mais empresas captando leite na mesma rota, gerando um ambiente de forte concorrência. Embora esse ponto deveria estimular, por parte da indústria, iniciativas para preservar a sua base de fornecedores, o produtor não tem muito incentivo para se fidelizar, já que base sempre poderá ganhar alguma coisa a mais, de algum outro player. Também, como as empresas têm portfólios diferentes, estratégias diferentes e leituras diferentes do mercado, muitas vezes reagem de forma também diferente ao momento de mercado. Uma empresa de UHT, por exemplo, teria tido uma avidez bastante grande por comprar leite em, digamos, abril de 2016, mas um comportamento oposto 5 meses depois, com a forte queda nos preços. Esse leque de oportunidades de venda de leite, que se mostra variável a cada momento distinto de mercado, torna a relação mais oportunista, uma vez que dificilmente um determinado produtor estará otimizando a sua renda se mantiver fechadas as opções de mercado (como por exemplo em contratos, ainda que a preço indexado a algum indicador de mercado).

“Leite é tudo igual“

Um outro aspecto muito relevante e que historicamente dificulta a melhoria da relação entre indústria e produtores é o fato de que a maneira pela qual o leite é produzido, via de regra, não tem grande importância para o fornecedor. Assim, caso um laticínio perca um produtor, basta buscar outro para repor. Nessa reposição, volume é o problema principal para se resolver, tanto que os prêmios por volume no Brasil são mais altos do que qualquer variável qualitativa.

Essa relação puramente mercadológica gera pouco espaço para fidelização, uma vez que não há incentivos para que uma relação de mais longo prazo se estabeleça. Por que razão o laticínio investirá no produtor se, no final das contas, este produtor não é diferente de todos os outros? A própria parcela significativa do chamado leite spot na composição da compra de leite de muitos laticínios sugere isso.

Baixa transparência e cooperação

Uma outra consequência desse mercado em que as partes pouco interagem além da relação comercial pura e simples, é que há baixa transparência de ambos os lados, sendo mais crítica a meu ver a situação do lado da indústria, que é quem deveria puxar a fila.

Afinal, o produtor joga o jogo que aprendeu a jogar, sendo o elo mais fraco. Que indústrias efetivamente comunicam o que querem do produtor? Que indústrias mantém o que foi combinado, não em relação a preços, porque o mercado muda mesmo, mas ao menos em relação a uma visão de futuro que permita que o produtor se planeje? De outro lado, o produtor fica reticente em abrir informações que, no final das contas, podem ser usadas contra ele.

Em âmbito mais institucional, seria muito interessante que houvesse um grupo de trabalho envolvendo lideranças da indústria e de produtores, criando uma agenda comum, e cujas deliberações fossem disseminadas pelo mercado, ao invés de ficar restrito a uma cúpula de pessoas em Brasília ou outro lugar. Quem sabe isso avança? Convido, de antemão, que esse grupo, caso formado, tenha uma coluna no MilkPoint, onde serão publicadas as deliberações, com espaço para debate.

Cooperar é difícil. Envolve assumir riscos, envolve abrir mão de alguma coisa para que se tenha um novo equilíbrio que atenda melhor o conjunto. Se não houver a confiança para cooperação, ela não irá ocorrer, porque ninguém irá querer ceder.

Há ainda, alguns pontos adicionais que colocam lenha na fogueira.

O primeiro é que o mercado brasileiro ainda é extremamente protegido (28% como mínimo de tarifa de importação de fora do Mercosul): isto possibilita a convivência de diferentes padrões tecnológicos (na indústria e, principalmente, na produção primária), que ajuda a explicar bastante esta relação conflituosa – produtores com sistemas de produção/custos/receitas/resultados diferentes convivem e reagem de forma diferente a diferentes situações de mercado.

Além disso, sabemos que a régua sanitária/tributária da cadeia em geral ainda é muito frouxa, o que também permite (aí, provavelmente, mais intensamente na indústria) a convivência/competição de agentes com diferentes perfis/padrões tecnológicos. Assim, a indústria tende a agir oportunisticamente não só em função das condições de mercado, mas também em função do que os seus concorrentes (informais ou com baixa qualidade de produto ou que não pagam impostos ou todos estes fatores juntos!) fazem.

Em resumo

Esse comportamento de mercado foi sendo sedimentado nas últimas duas décadas e meia desde que o governo deixou de tabelar o leite. Não é fácil mudá-lo, uma vez que há uma inércia no sistema e que muitos dos fundamentos que levaram a isso estão firmes e fortes, como explicado.

A mudança, porém, tende a ocorrer. Arrisco-me a dizer que já está mudando. Inicialmente, pelo risco: episódios como Leite Compensado e Carne Fraca mostraram que não se pode negligenciar a sua cadeia de fornecimento. No final, é sua marca que está ali, e um deslize pode inclusive ser fatal. No leite, questões como adequação ambiental, riscos de antibióticos, bem-estar animal, questões trabalhistas e outras, serão cada vez mais relevantes. Dessa forma, a perda de um produtor que é campeão em boas práticas, por exemplo, pode custar caro ao laticínio, quando se pensa em reposição. Com isso, passa a ser estratégico investir na melhoria da relação. O volume por produtor tende a perder importância gradativa, em prol de outras variáveis.

A mudança poderá vir também pelo lado da agregação de valor. A partir do momento em que a rede de fornecedores se tornar fonte de valor para o laticínio, torna-se mais estratégico ainda investir na relação. O consumidor cada vez mais quer saber como o produto é produzido, por quem e em que condições.

Esta é uma oportunidade para fazendas que optem pela verticalização, mas não somente elas. Vários laticínios têm lançado programas que visam influenciar mais a forma como o leite é produzida, aproximando produção, produto, marca e consumidor. Veja o exemplo da Nestlé. Também, sugiro que leiam a coluna do Sávio Santiago, da Verde Campo, no MilkPoint.

Como exemplo, um caso ainda mais emblemático: o leite da Itambé produzido por um produtor específico.

Também, começa-se a se discutir mais a fundo temas como a coordenação da cadeia de leite, a competitividade e a necessidade de, no final das contas, termos um arranjo que nos permita produzir:

- com qualidade;

- com custos viáveis;

- remunerando decentemente os bons produtores;

- viabilizando as indústrias;

- leite com possibilidade de ser exportado.

Resumindo, embora as condições históricas de mercado tenham criado um ambiente oportunismo, porque ninguém (nem indústria, nem produtor) quer correr o risco de perder quando os outros estão ganhando, há elementos novos que nos levam a um caminho diferente. No final do dia, há uma tendência do produtor se tornar mais estratégico para muitas empresas e linhas de produtos, ainda que para a grande massa de consumidores isso ainda esteja distante. Lembremos, porém, que com mais de 200 mihões de habitantes, temos vários Brasis, e entre eles, há um mercado que busca novas experiências, origem conhecida, qualidade, etc, todas estas oportunidades de se agregar valor. De outro lado, há a percepção crescente de que viver na base na proteção de fronteiras não é uma opção de futuro para o leite brasileiro.

Como melhorar a relação produtor/indústria?

Esse artigo é só o começo da conversa. No Interleite Sul vou trazer ideias e exemplos concretos de iniciativas setoriais, da indústria e de produtores que melhoraram ou podem melhorar a relação entre os elos, mas gostaria de deixar esse espaço para que você se manifeste: que exemplos você conhece de ações que efetivamente melhoraram a relação conflituosa entre produtor e indústria? Que ideias que não foram ainda aplicadas você sugere que sejam?

Se preferir, escreva para contato@milkpoint.com.br, mas preferimos que o debate seja no MilkPoint aberto. Participe! Vamos criar um cenário mais favorável para o leite.

OBS: você pode fazer sua inscrição no Interleite Sul clicando aqui (www.interleite.com.br/sul). O painel inicial, em que participarei, é um dos melhores que já estruturamos nos Interleites.

MARCELO PEREIRA DE CARVALHO

https://www.milkpoint.com.br/colunas/marcelo-pereira-de-carvalho/e-possivel-termos-uma-relacao-melhor-coordenada-entre-produtores-e-industria-207836/