POR VALTER BERTINI GALAN

Depois de um ano de preços bastante baixos para toda a cadeia produtiva, o mercado lácteo brasileiro começa a sinalizar uma recuperação. Alguns fatores têm influenciado de forma mais importante esta movimentação para um novo cenário de mercado e é importante explorar um pouco mais cada um deles:

Produção

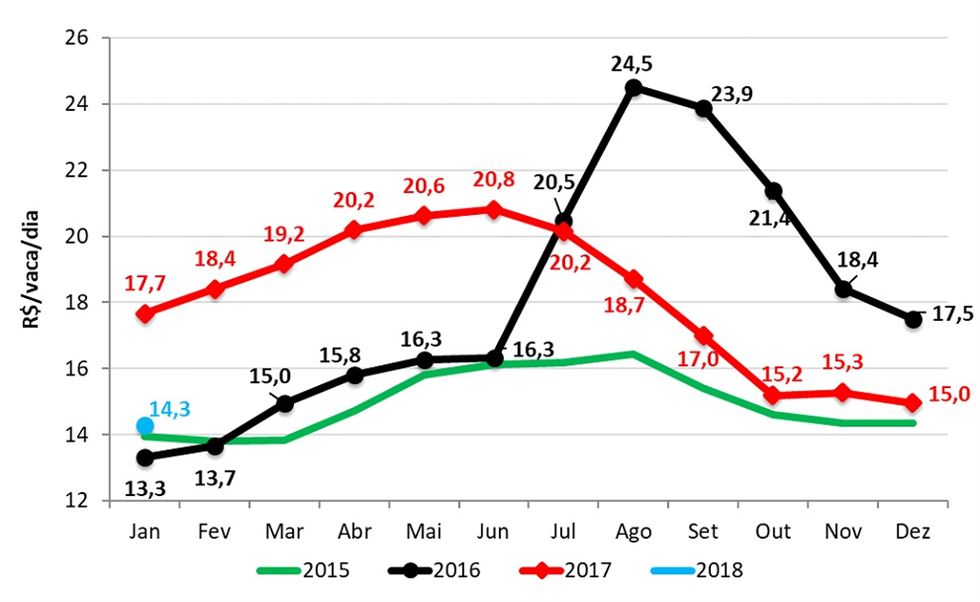

A forte queda de preços a partir de meados de 2017 e o quase concomitante aumento dos preços do milho e da soja trouxeram impacto negativo na rentabilidade do produtor de leite e consequente desestimulo a produção. O indicador RMCR (Receita Menos Custo da Ração), que tem grande correlação com a rentabilidade do produtor de leite, começa 2018 quase 20% abaixo do indicador de janeiro de 2017 (observe o gráfico 1).

Gráfico 1. Evolução do RMCR (Receita Menos Custo da Ração) – Valores deflacionados. Fonte: elaborado pelo MilkPoint Mercado, com base em dados do Cepea e do DERAL/SEAB/PR.

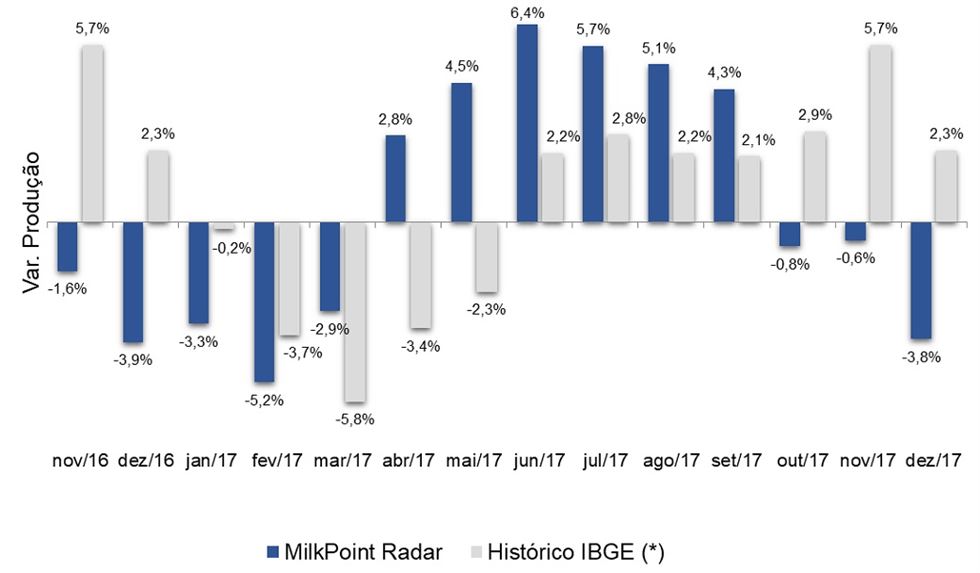

Como consequência desta queda na rentabilidade da atividade leiteira, a produção sofre uma considerável desaceleração. Como mostram os dados do MilkPoint Radar no gráfico 2, os volumes, que vinham evoluindo acima da média histórica aferida pelo IBGE, passaram a ficar abaixo dela, confirmando uma tendência de desestimulo a produção.

Gráfico 2. Variação mensal da produção – MilkPoint Radar e IBGE (*) . Fonte: MilkPoint Radar e IBGE

(*) – IBGE média histórica da variação entre os meses, para o período 1997 a 2016.

Assim, segundo a informação apurada pelo MilkPoint Radar, em novembro a produção dos participantes do MilkPoint Radar caiu 0,6% em relação a outubro quando, com base na variação histórica do IBGE, subiria 5,7%. Em dezembro, também segundo os dados do MilkPoint Radar, a queda na produção foi de 3,8% em relação a novembro, quando se esperaria uma elevação de 2,3% em relação aos volumes de novembro.

Esta informação é corroborada pelas informações de algumas empresas do mercado, que indicam que a produção aferida em dezembro/2017 foi de 3% a 4% menor do que os volumes produzidos em dezembro/2016 (considerando os mesmos produtores). Assim sendo, depois de passar boa parte do ano de 2017 em elevação, o ritmo de crescimento da produção efetivamente parece cair (conforme, aliás, previsões aqui do MilkPoint Mercado já indicavam).

Importações

O mercado internacional segue volátil e com preços por volta de US$ 3.200/ton (cotação para o leite em pó integral), depois de mais um aumento nas cotações do leilão GDT. No leilão do dia 06/02/2018, a elevação dos preços médios foi de 5,9% e de 7,6% para o leite em pó integral, com um cenário de problemas climáticos e consequente redução na produção da Nova Zelândia. De qualquer forma, no curtíssimo prazo, a expectativa é de que as importações de lácteos sejam menos atrativas, principalmente em função dos baixos preços no mercado local.

Preços atacado/demanda

O que se tem observado no mercado de venda de derivados da indústria aos canais varejistas é uma relativa estabilidade para os leites em pó e queijos e o início de uma reação para os preços do leite UHT (subiram quase 20 centavos/litro nas últimas três semanas). Falta de produto (em função da redução dos volumes de produção e também das margens negativas de venda) e recuperação crescente da demanda fazem o UHT “engatar” um ritmo de subida, puxando, inicialmente, o leite spot e, possivelmente, em um segundo momento (a partir do leite fornecido em janeiro), o leite ao produtor.

Assim, a conclusão é de que o pior momento de mercado já passou e a perspectiva é de subida de preços no atacado e ao produtor, com recuperação dos volumes de consumo. Bom sinal.

https://www.milkpoint.com.br/noticias-e-mercado/panorama-mercado/e-o-mercado-virou-206831/

A forte queda de preços a partir de meados de 2017 e o quase concomitante aumento dos preços do milho e da soja trouxeram impacto negativo na rentabilidade do produtor de leite e consequente desestimulo a produção. O indicador RMCR (Receita Menos Custo da Ração), que tem grande correlação com a rentabilidade do produtor de leite, começa 2018 quase 20% abaixo do indicador de janeiro de 2017 (observe o gráfico 1).

Gráfico 1. Evolução do RMCR (Receita Menos Custo da Ração) – Valores deflacionados. Fonte: elaborado pelo MilkPoint Mercado, com base em dados do Cepea e do DERAL/SEAB/PR.

Como consequência desta queda na rentabilidade da atividade leiteira, a produção sofre uma considerável desaceleração. Como mostram os dados do MilkPoint Radar no gráfico 2, os volumes, que vinham evoluindo acima da média histórica aferida pelo IBGE, passaram a ficar abaixo dela, confirmando uma tendência de desestimulo a produção.

Gráfico 2. Variação mensal da produção – MilkPoint Radar e IBGE (*) . Fonte: MilkPoint Radar e IBGE

(*) – IBGE média histórica da variação entre os meses, para o período 1997 a 2016.

Assim, segundo a informação apurada pelo MilkPoint Radar, em novembro a produção dos participantes do MilkPoint Radar caiu 0,6% em relação a outubro quando, com base na variação histórica do IBGE, subiria 5,7%. Em dezembro, também segundo os dados do MilkPoint Radar, a queda na produção foi de 3,8% em relação a novembro, quando se esperaria uma elevação de 2,3% em relação aos volumes de novembro.

Esta informação é corroborada pelas informações de algumas empresas do mercado, que indicam que a produção aferida em dezembro/2017 foi de 3% a 4% menor do que os volumes produzidos em dezembro/2016 (considerando os mesmos produtores). Assim sendo, depois de passar boa parte do ano de 2017 em elevação, o ritmo de crescimento da produção efetivamente parece cair (conforme, aliás, previsões aqui do MilkPoint Mercado já indicavam).

Importações

O mercado internacional segue volátil e com preços por volta de US$ 3.200/ton (cotação para o leite em pó integral), depois de mais um aumento nas cotações do leilão GDT. No leilão do dia 06/02/2018, a elevação dos preços médios foi de 5,9% e de 7,6% para o leite em pó integral, com um cenário de problemas climáticos e consequente redução na produção da Nova Zelândia. De qualquer forma, no curtíssimo prazo, a expectativa é de que as importações de lácteos sejam menos atrativas, principalmente em função dos baixos preços no mercado local.

Preços atacado/demanda

O que se tem observado no mercado de venda de derivados da indústria aos canais varejistas é uma relativa estabilidade para os leites em pó e queijos e o início de uma reação para os preços do leite UHT (subiram quase 20 centavos/litro nas últimas três semanas). Falta de produto (em função da redução dos volumes de produção e também das margens negativas de venda) e recuperação crescente da demanda fazem o UHT “engatar” um ritmo de subida, puxando, inicialmente, o leite spot e, possivelmente, em um segundo momento (a partir do leite fornecido em janeiro), o leite ao produtor.

Assim, a conclusão é de que o pior momento de mercado já passou e a perspectiva é de subida de preços no atacado e ao produtor, com recuperação dos volumes de consumo. Bom sinal.

https://www.milkpoint.com.br/noticias-e-mercado/panorama-mercado/e-o-mercado-virou-206831/